Škoda loni měla vůbec poprvé větší tržby z trolejbusů než z vlaků

První rok ve skupině PPF přinesl Škodě Transportation nepatrný nárůst tržeb a zisku. Firma loni o téměř pětinu zvýšila investice

První rok ve skupině PPF přinesl Škodě Transportation nepatrný nárůst tržeb a zisku. Firma loni o téměř pětinu zvýšila investice do vývoje, dařilo se především výrobě trolejbusů. Vyplývá to z výroční zprávy, kterou společnost zveřejnila na svých stránkách.

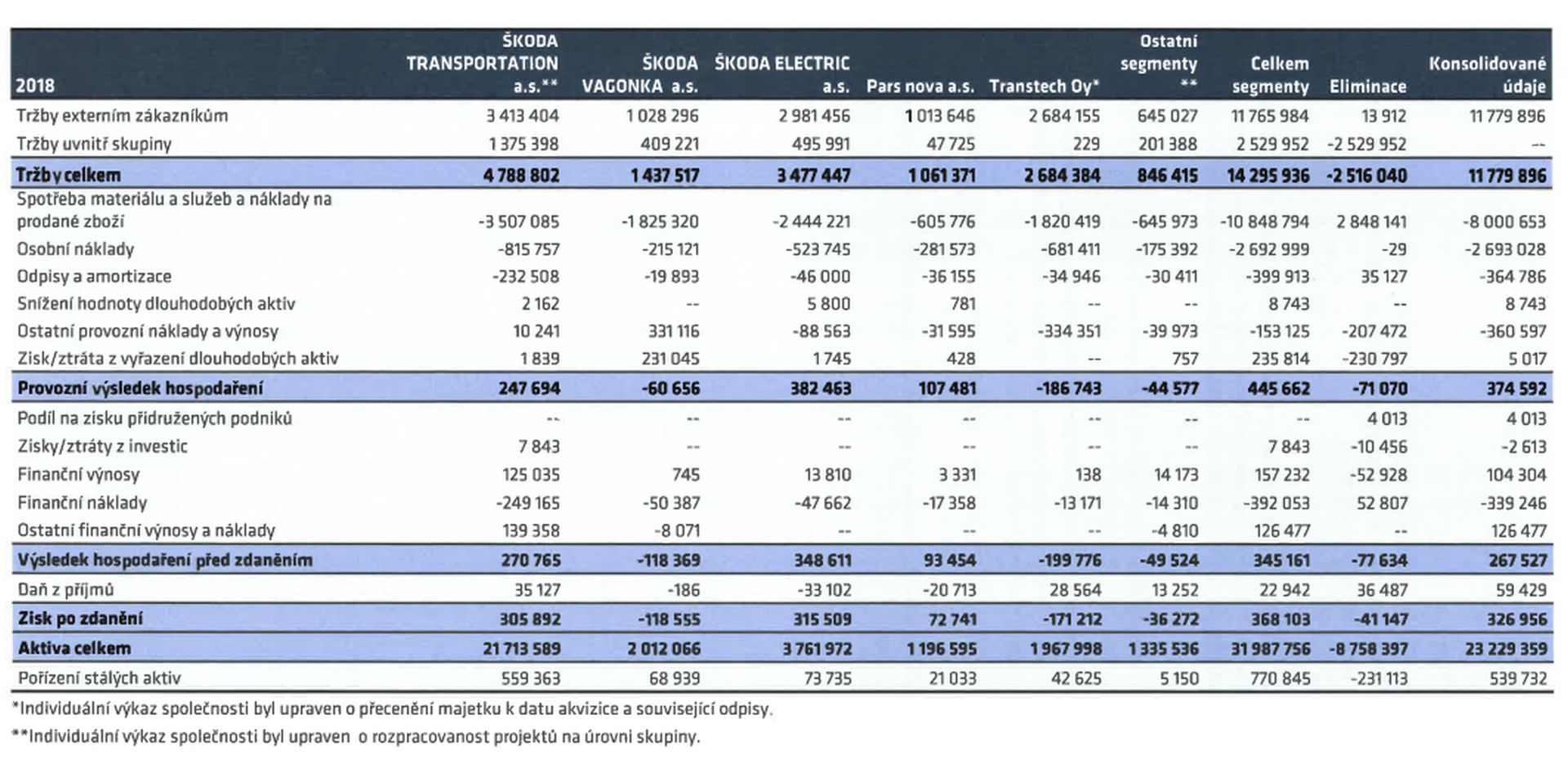

Podle zprávy stoupl zisk po zdanění z 251 milionů na 327 milionů korun. Tržby prakticky stagnovaly (+ 9 milionů korun) na úrovni 11,79 miliardy korun. Provozní zisk celé skupiny naopak výrazně poklesl z 915 na 374 milionů korun. Pryč jsou časy, kdy firma vydělávala v řádech miliard korun ročně a žila hlavně z dodávek pro tuzemské zákazníky. Více než polovina produkce směřovala loni na export. Náklady na vývoj loni stouply z 973 milionů korun na 1,176 miliardy korun.

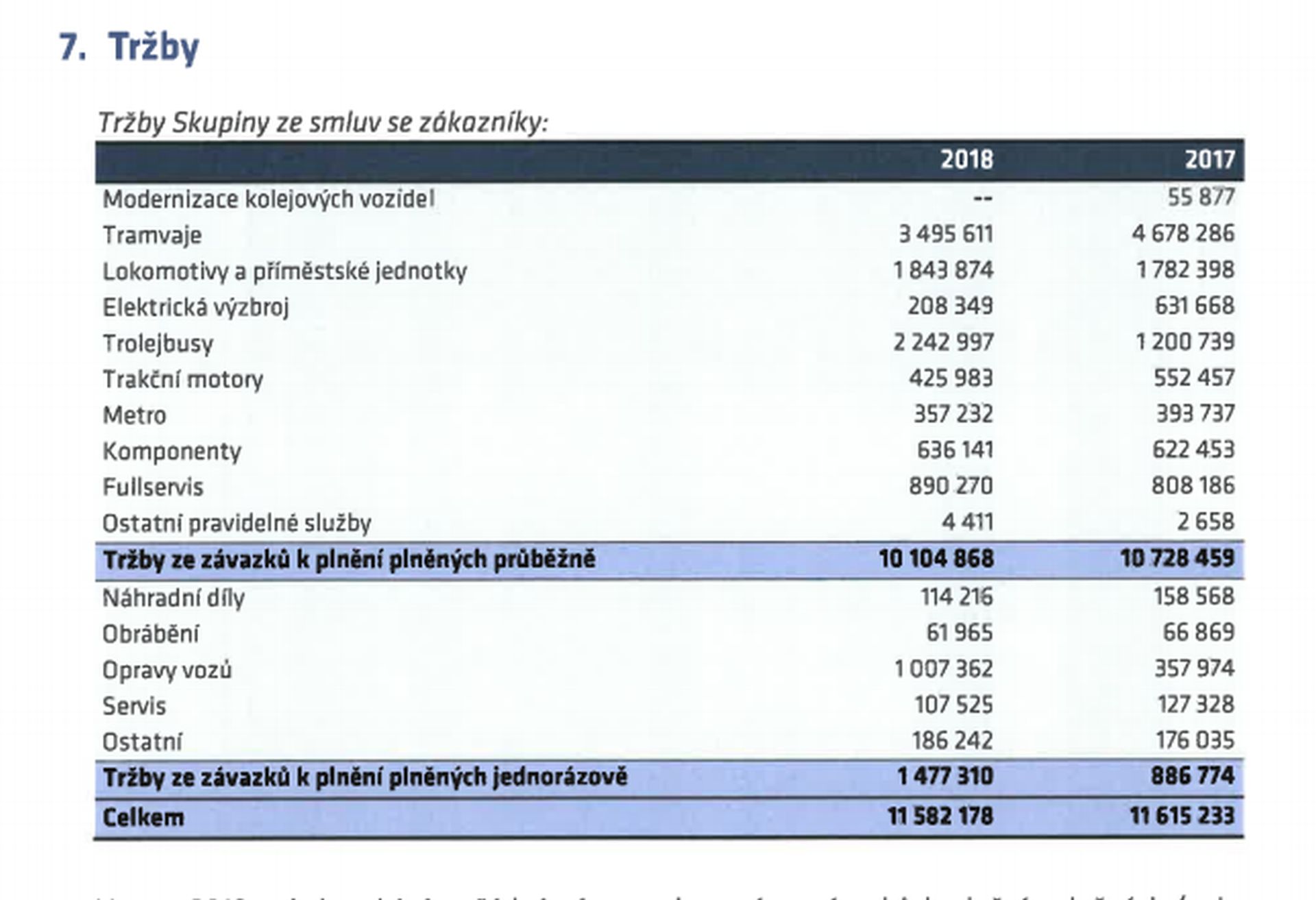

Největší příjem má skupina stále z tramvají (3,495 miliardy korun), na druhém místě jsou ale poprvé trolejbusy (2,24 miliardy korun). Tržby za trolejbusy meziročně stouply o miliardu korun. Za vlaky a lokomotivy loni skupina utržila 1,84 miliardy korun. Podle výroční zprávy prodej trolejbusů a elektrobusů stoupl téměř dvojnásobně, přesné číslo výrobce neuvedl, výroční zpráva Škody Electric dosud není zveřejněna. Zájem o trolejbusy živí především evropské dotace.

Tržby Škody Transportation podle segmentů.

Skupina loni dokončila dodávku bateriových tramvají do tureckého Eskişehiru, běžela ještě výroba tramvají ForCity pro Prahu, která skončila letos. Z vlakových zakázek byla největší výroba souprav pro Deutsche Bahn, kde ale firmu čekají zjevně značné penále za zpoždění. Rozjela se také výroba elektrických jednotek pro slovenské ZSSK i pro České dráhy. Tramvaje mají být dominantní i v příštích letech: firma loni uzavřela kontrakt na 80 tramvají pro aglomeraci Mannheim, Ludwigshafen a Heidelberg. S opcí na 34 vozidel jde o zakázku za téměř deset miliard korun.

Škoda loni také změnila částečně strukturu firem. Za 105 milionů korun koupila zbývající čtvrtinový podíl ve finské firmě Transtech, která je pro skupinu klíčem k větší expanzi na západoevropské trhy. Ztráta Transtechu byla ale loni téměř dvojnásobná. Loni na konci roku naopak prodala podíl v autobusovém dopravci Autobusová doprava-Miroslav Hrouda, firma je nově ve skupině Z-Group Zdeňka Zemka. Skončila také společnost Movo. K výraznému poklesu ztráty došlo u Škody Vagónky: z 665 na 60 milionů korun.

Výsledky jednotlivých firem ve skupině Škoda Transportation

Pokud jde o další vývoj, je předseda představenstva Škody Transportation Petr Brzezina v úvodním textu výroční zprávy optimistou. „Škoda Transportation má všechny předpoklady k dalšímu růstu. Hromadná doprava doma i ve světě je na vzestupu, společnost má konkurenceschopné produkty, výrobní a technické kapacity, zkušené a loajální zaměstnance a v neposední řadě silného vlastníka. Díky nové strategii máme předpoklady, abychom byli trvale úspěšnou společností,“ uvedl Brzezina.